Texto de Pyr Marcondes, Senior Partner da Pipeline Capital Tech.

A indústria do streaming, com ou sem pandemia, com ou sem guerra da Ucrânia, cresce sim ou sim, e tem sido um dos vetores mais ativos na captação de funding na economia do entretenimento (perde para games). O setor atraiu financiamento significativo não apenas para startups, mas também para empresas estabelecidas, que buscam alavancar seu crescimento com mais investimentos de capital. A briga de cachorro grande entre os big players continua e isso tem ativado o mercado de investimento de forma importante.

Como destaca análise da publicação Streaming Media, além desse movimento declaradamente promissor na linha mestra e nos pilares principais que suportam esse mercado, há ainda um também relevante movimento de revalorização das bibliotecas de conteúdo. Ou seja, o inventário já produzido e de prateleira que todas as empresas de streaming, umas mais, outras menos, tem como acervo.

A desaceleração da criação de conteúdo na pandemia levou a um aumento direto em seu valor e esse foi também outro ingrediente na ativação de negócios de fusões e aquisições na indústria.

A fusão da WarnerMedia, propriedade da gigante de telecomunicações AT&T, com a Discovery, bem como a aquisição da MGM Studios pela Amazon, pressionou outras grandes empresas de mídia a considerar o mundo do M&A como uma de suas alavancas de sustentação e fortalecimento, num mercado que parece eternamente em consolidação.

Operações como ViacomCBS e NBCUniversal devem provavelmente estar pensando em percorrer caminho semelhante, porque em seu formato e porte atuais não são competitivos à altura de Disney, Netflix e Amazon nas guerras de streaming.

Como cita a publicação, “se as conversas preliminares em 2018 sobre a fusão da recém-adquirida WarnerMedia da AT&T com a NBCUniversal da Comcast tivessem se concretizado, o cenário de assinaturas de streaming OTT teria sido um pouco menos confuso. Enquanto isso, como as partes não chegaram a um acordo, a WarnerMedia lançou o HBO Max e a Comcast lançou o Peacock”.

Além do conteúdo, houve e continua havendo vários outros investimentos em fusões e aquisições e mesmo um IPOs marcou esse espaço de plataformas de conteúdo online via streaming.

Kaltura foi a autora do feito, que atingiu uma alta histórica de US$ 13,61 no início de agosto de 2021, apenas algumas semanas após seu IPO e inclusão no NasdaqGS.

Mesmo que estivesse sendo negociada cerca de quatro vezes abaixo dessa alta em meados de janeiro de 2022, a indicação da tendência de forte atividade de investimentos e M&A no segmento não se abala.

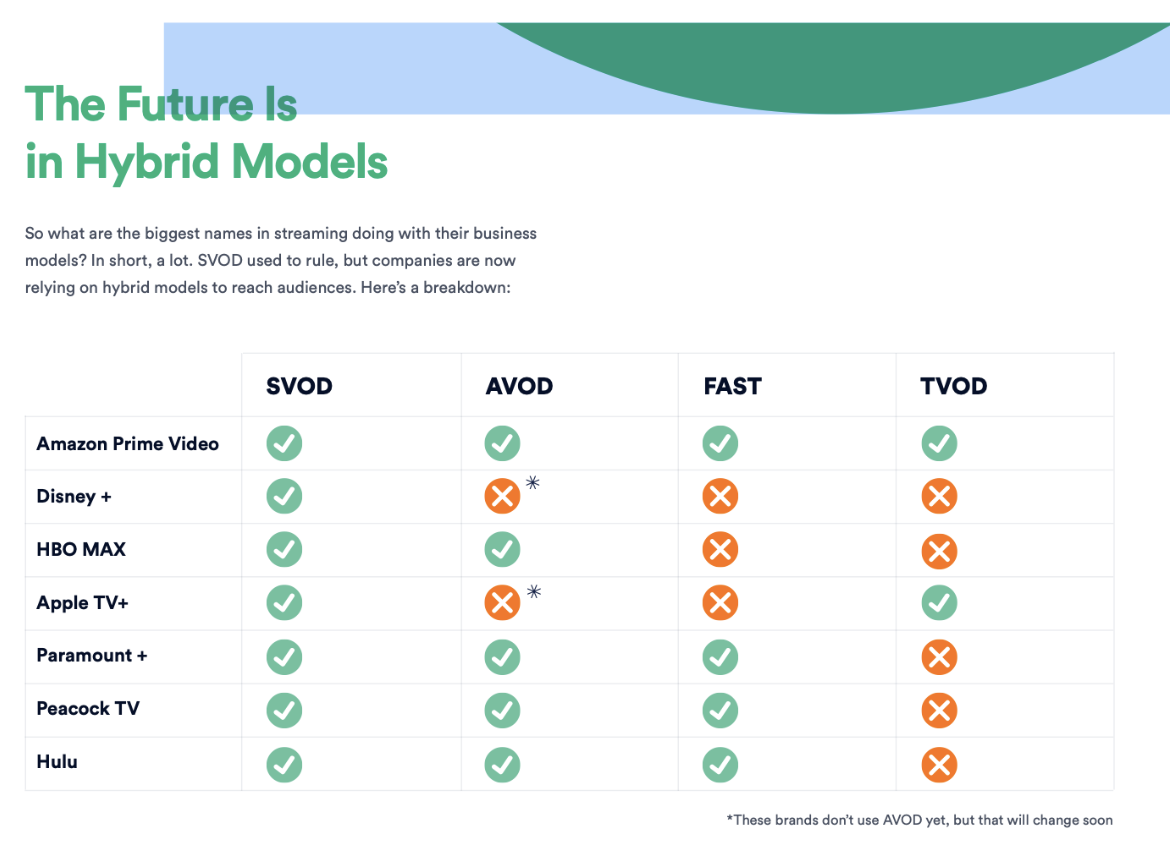

Num contexto conturbado, mas acelerado e dinâmico do ponto de vista de negócios e funding, uma evidência que salta aos olhos é a enorme transformação dos modelos de negócios adotados pelos big players do setor.

O teste e erro de ofertas de valor que incluem o modelo clássico de assinatura, mas que também incorporam agora receitas de publicidade, tudo isso rodando em plataformas tecnologicamente diversificadas e variadas, apontam para soluções híbridas de cobrança de serviços, bem como de distribuição, como a grande tendência por vir.

Veja quadro abaixo.

A tendência de incremento do M&A nesse ambiente deve permanecer e a indústria do streaming deverá seguir como uma das queridinhas do capital de risco e das fusões e aquisições.

Texto de Pyr Marcondes, Senior Partner da Pipeline Capital Tech.

Acompanhe novidades através do site https://pipeline.capital

e também do LinkedIn

e do Instagram

")