O setor de mídia e telecomunicações se adapta às mudanças nos padrões de consumo – Artigo original PWC

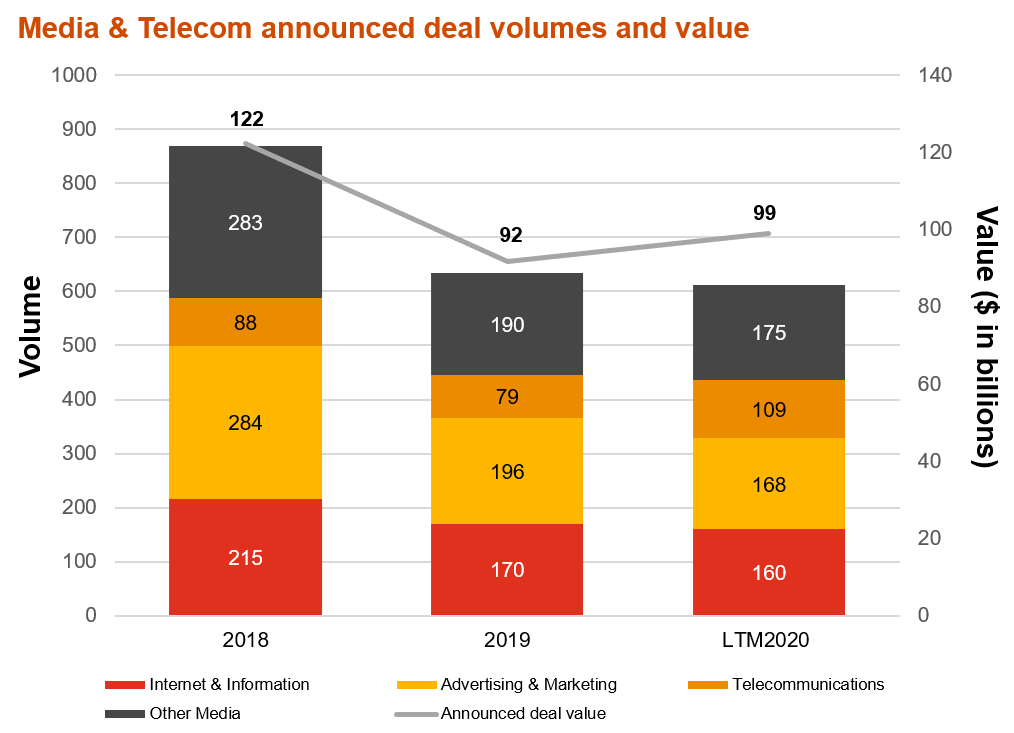

Nos últimos 12 meses, o setor de Mídia e Telecomunicações nos EUA teve 612 negócios anunciados, no valor de US $ 99 bilhões. Em termos gerais, o setor foi um dos mais resilientes durante a pandemia, com a atividade de negócios permanecendo praticamente estável em comparação a 2019. Conforme refletimos sobre os motivadores de negócios do ano passado, veremos as tendências emergentes que continuará a moldar as fusões e aquisições no setor durante o próximo ano e depois. Essas tendências incluem mudanças no comportamento do consumidor, aceleração da ruptura em direção a um futuro digital e alienação de ativos não essenciais.

Perspectivas de negócios do setor

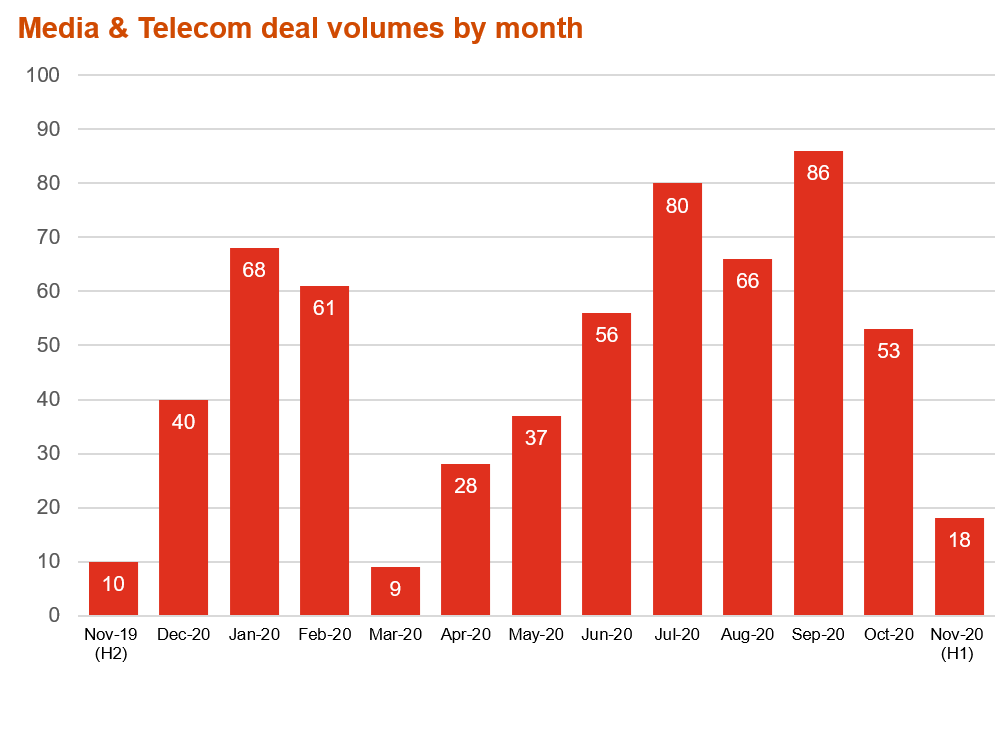

Apesar dos desafios sem precedentes, a atividade de negócios no setor de Mídia e Telecomunicações continuou quase no mesmo ritmo de 2019, com 612 negócios nos últimos 12 meses marcando uma queda de apenas 4%, enquanto o valor do negócio anunciado aumentou 8%. Após um forte início de ano, a atividade de negócios praticamente parou em março de 2020, antes de aumentar gradualmente para um pico durante o verão e início do outono.

O COVID-19 forçou as empresas a serem mais introspectivas e a reconsiderar suas estratégias principais. Para conglomerados maiores, isso significava avançar com suas estratégias digitais – quer isso inclua plataformas de streaming, publicidade baseada em dados ou redes 5G – e dispor de ativos não essenciais para gerar dinheiro. Para empresas de pequeno e médio porte, isso provavelmente levará à consolidação em toda a indústria para aumentar a escala, cortar custos e competir com eficácia. Enquanto isso, os consumidores se adaptaram rapidamente à ruptura que o COVID-19 trouxe, com o consumo de mídia digital experimentando um crescimento significativo na ausência de eventos ao vivo.

Veja, por exemplo, a venda majoritária recentemente anunciada pela Verizon do Huffington Post para o BuzzFeed. Para a Verizon, esta venda continua seu desinvestimento do setor de mídia, enquanto libera dinheiro adicional para prosseguir com sua estratégia 5G. Além disso, os termos da venda supostamente permitem que a Verizon compartilhe os ganhos do conteúdo distribuído entre os sites. Para o BuzzFeed, a empresa combinada agora tem mais vantagem para competir pela receita de publicidade, enquanto consolida funções de back-office para reduzir custos operacionais. Da mesma forma, a ViacomCBS anunciou recentemente a venda da editora Simon & Schuster para a Bertelsmann por US $ 2,2 bilhões após a revisão estratégica da ViacomCBS de seus ativos e fornece capital para aumentar sua oferta de streaming.

Seguindo uma tendência iniciada nos últimos dois anos, também vimos os investimentos de capital privado no setor atingirem um novo pico este ano, com os investimentos de PE respondendo por 34% dos volumes de negócios – acima dos 28% no ano anterior.

Sem especular sobre ativos específicos que podem estar à venda, apontamos como a atividade de M&A remodelou o setor na esteira da crise financeira de 2008, e prevemos um realinhamento semelhante aqui nos próximos anos.

SUBSETORES

MÍDIA

Para a maioria dos gigantes do entretenimento que estão reorientando suas estratégias após uma era de consolidação maciça, o foco principal mudou para os serviços de streaming OTT à medida que o setor muda de um modelo de receita dependente de publicidade para um modelo de consumidor. No ano passado ou assim, vimos Disney +, AppleTV +, HBO Max, Peacock e Quibi se juntarem a uma longa lista de serviços de streaming existentes – com vários graus de sucesso. Para expandir essas plataformas, suas empresas-mãe precisarão continuar a adquirir ou desenvolver uma gama diversificada de conteúdo, especialmente à medida que se expandem internacionalmente e exigem mais conteúdo localizado para competir com os participantes existentes. No curto prazo, isso pode ser difícil, pois a produção de TV e filmes continua a ser afetada por restrições que levam a prazos de produção mais longos e caros.

Mas a mudança para o OTT não foi a única tendência perturbadora a ser acelerada pelo COVID-19. Serviços baseados em nuvem e aplicativos, editores digitais, editores de podcasting e videogames tornaram-se alvos de aquisição mais atraentes à medida que os orçamentos de publicidade passaram a se concentrar em mídias digitais e os consumidores se voltaram para o entretenimento doméstico. Enquanto isso, subsetores que dependem de audiências presenciais ou produção e publicidade tradicional levarão mais tempo para se recuperar e podem se tornar alvos de aquisição conforme a necessidade de financiamento aumentar.

TELECOM

Streaming de vídeo, música e jogos são o futuro do setor de mídia, mas a indústria contará com o lançamento do 5G para atingir seu crescimento potencial – sem mencionar o impacto do 5G em outros setores.

Embora as fusões e aquisições no setor de mídia tenham caído na primavera passada com o anúncio de medidas de bloqueio, os negócios de telecomunicações continuaram em ritmo acelerado, com objetivos de implementação de 5G de longo prazo em mente. Como tem acontecido nos últimos dois anos, a demanda por recursos 5G abrangendo fibra, torres de células, equipamentos e tecnologias continuará a impulsionar os volumes de negócios para o setor de telecomunicações.

É claro que nenhum setor pode evitar o impacto do COVID-19 e, embora alguns tenham lutado, as empresas de telecomunicações encontraram oportunidades. Conforme nos instalamos em um mundo de reuniões virtuais, a Verizon adquiriu o serviço de teleconferência baseado em nuvem BlueJeans, e o Facebook e o Google investiram bilhões nas plataformas Jio da Índia. Além disso, à medida que os indivíduos buscavam alternativas de baixo custo para seus caros planos de celular, a Verizon anunciou planos de entrar no ressurgente segmento de planos pré-pagos com sua proposta de aquisição da Tracfone por US $ 6,9 bilhões.

")